Pojazdy lekkie - kontrola prawidłowości wniesienia opłaty za przejazd autostradą przed 1 lipca 2023 r.

13 października 2023

#aktualności

Kontrola prawidłowości wniesienia opłaty za przejazd autostradą realizowana jest na podstawie przepisów ustawy z dnia 27 października 1994 r. o autostradach płatnych oraz Krajowym Funduszu Drogowym.

Kto jest zobowiązany do wniesienia opłaty za przejazd i opłaty dodatkowej

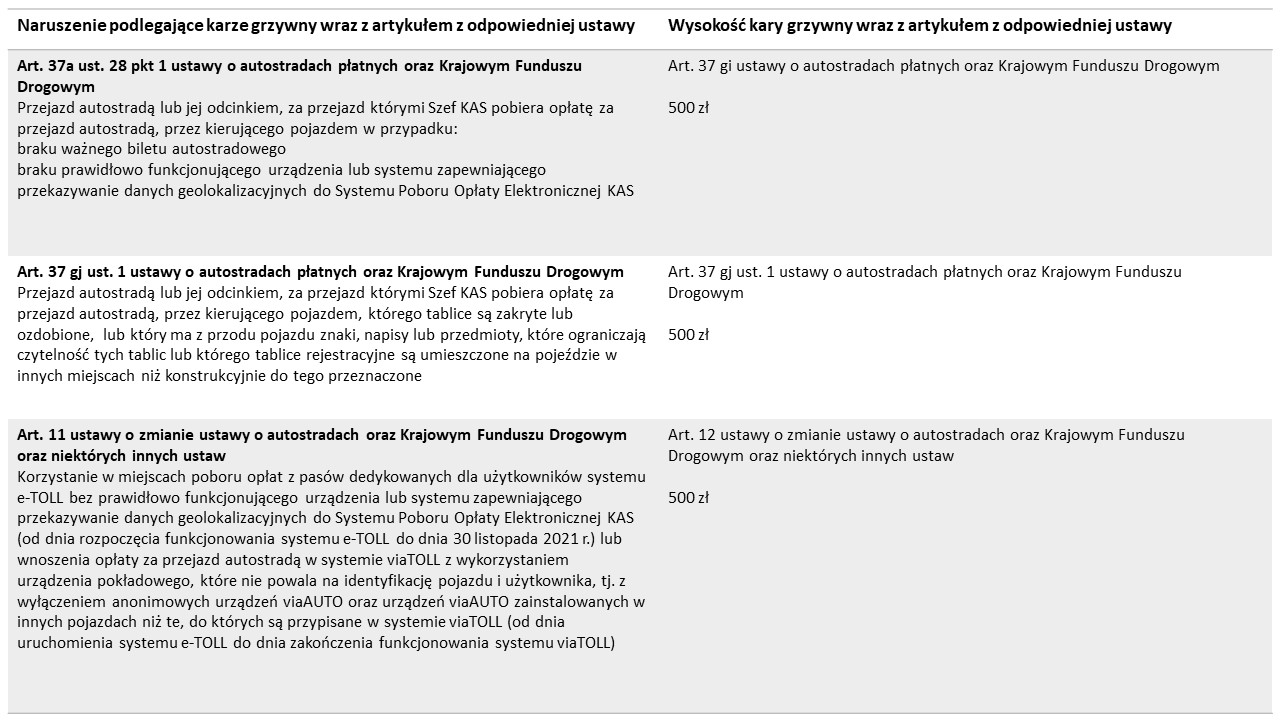

Do wniesienia opłaty za przejazd autostradą zobowiązany jest właściciel pojazdu, posiadacz pojazdu lub użytkownik pojazdu, a za jej niewniesienie pobiera się opłatę dodatkową w wysokości 500 zł.

Za nieopłacony przejazd autostradą autem w leasingu odpowiada leasingodawca wpisany do CEPiK, a nie leasingobiorca, który dopuścił się naruszenia.

Przedsiębiorcy prowadzący wypożyczalnię samochodów osobowych, aby uniknąć dodatkowych kosztów za brak opłaty za przejazd płatnymi odcinkami, generowanych przez swoich klientów, mogą zarejestrować się w systemie e-TOLL i wyposażyć każdy z pojazdów w urządzenie do przekazywania danych geolokalizacyjnych (OBU lub ZSL). Sprawdź, jak zarejestrować się w e-TOLL.

Jak realizowana jest kontrola

Do kontroli prawidłowości wnoszenia opłaty za przejazd autostradą, w tym kontroli urządzeń mobilnych, urządzeń pokładowych lub zewnętrznych systemów lokalizacyjnych wykorzystujących technologie pozycjonowania satelitarnego i transmisji danych, są uprawnieni

- funkcjonariusze Służby Celno-Skarbowej,

- inspektorzy Inspekcji Transportu Drogowego,

- funkcjonariusze Policji.

Za brak opłaty za przejazd autostradą, w tym za kontynuację przejazdu autostradą lub jej odcinkiem po upływie daty i godziny końca okresu ważności wskazanych na bilecie autostradowym, od wnoszącego opłatę pobierana jest opłata dodatkowa w wysokości 500 zł. Wezwanie do wniesienia opłaty dodatkowej wystawia Szef Krajowej Administracji Skarbowej. W przypadku wniesienia opłaty dodatkowej w terminie 7 dni od dnia doręczenia wezwania do jej wniesienia, jest ona pomniejszana o 100 zł od wskazanej w wezwaniu.

Od wnoszącego opłatę pobiera się jedną opłatę dodatkową, niezależnie od liczby dokonanych przejazdów autostradą lub jej odcinkiem, tym samym pojazdem, w trakcie jednej doby rozumianej jako okres od godziny 0:00 do godziny 24:00 w danym dniu.

W przypadku stwierdzenia w trakcie kontroli przeprowadzanej, że wnoszący opłatę:

- nie uiścił opłaty za poprzednie przejazdy autostradą lub jej odcinkiem oraz

- ma miejsce zamieszkania lub siedzibę w państwie, z którym Polska nie jest związana umową lub porozumieniem o współpracy we wzajemnym dochodzeniu tej opłaty bądź możliwość egzekucji należności nie wynika wprost z przepisów międzynarodowych oraz przepisów tego państwa,

osoba przeprowadzająca kontrolę pobiera kaucję w wysokości opłaty dodatkowej za każdy z tych przejazdów.

Opłata dodatkowa nie jest pobierana, jeżeli na kierującego pojazdem została nałożona kara grzywny w drodze mandatu karnego za przejazd autostradą płatną lub jej odcinkiem bez ważnego biletu autostradowego lub bez prawidłowo funkcjonującego urządzenia pokładowego, aplikacji mobilnej e-TOLL PL lub zewnętrznego systemu lokalizacyjnego zapewniających przekazywanie danych geolokalizacyjnych do systemu e-TOLL.

Wykaz rachunków bankowych właściwych urzędów skarbowych do wnoszenia opłaty dodatkowej

Sprawdź wykaz rachunków bankowych właściwych urzędów skarbowych do wnoszenia opłaty dodatkowej. Zapoznaj się.

Wzór wezwania do wniesienia opłaty dodatkowej

Zobacz jak wygląda Wezwanie do opłaty dodatkowej. Zapoznaj się.

Sprzeciw do wezwania do wniesienia opłaty dodatkowej

Wnoszący opłatę ma prawo do wniesienia sprzeciwu do Szefa KAS w przypadku nałożenia opłaty dodatkowej. Wniesienie sprzeciwu nie zwalnia z obowiązku wniesienia opłaty dodatkowej.

Postępowanie w sprawie złożonego sprzeciwu jest prowadzone w oparciu o przepisy Kodeksu Postępowania Administracyjnego, które regulują tryb i sposób procedowania sprawy.

Najczęściej popełniane błędy przy składaniu sprzeciwu i w toku postępowania:

sprzeciw przesyłany standardową pocztą mailową nie wywołuje skutków prawnych. Sprzeciw powinien być złożony za pośrednictwem Poczty Polskiej, na adres do doręczeń elektronicznych lub osobiście,

sprzeciw musi być złożony w terminie 14 dni od dnia doręczenia wezwania – termin ten jest terminem materialnym - nieprzywracalnym,

złożenie sprzeciwu nie zwalnia z obowiązku wniesienia opłaty dodatkowej w wysokości 500 zł (lub 400 zł, jeżeli wpłata jest niesiona w terminie 7 dni od odebrania Wezwania),

datą złożenia sprzeciwu jest dzień nadania w placówce Poczty Polskiej, termin do wniesienia sprzeciwu nadanego w inny sposób niż za pośrednictwem Poczty Polskiej jest zachowany, gdy maksymalnie w ostatnim dniu do jego złożenia, wpłynie do Organu,

pełnomocnictwo musi być złożone wraz z opłatą skarbową, gdy sprzeciw nie jest składany przez Stronę,

brak podpisu pod sprzeciwem lub podpis osoby bez załączonego pełnomocnictwa,

wraz z dowodem uiszczenia opłaty skarbowej od pełnomocnictwa wyklucza możliwość jego rozpatrywania.

Najczęściej występujące braki formalne w składanych sprzeciwach (powodujące wydłużenie prowadzonego postępowania) są związane z niezamieszczeniem w ich treści:

imienia i nazwiska osoby albo nazwy firmy od której pochodzi sprzeciw,

adresu osoby albo firmy od której pochodzi sprzeciw,

numeru Pesel lub NIP,

uzasadnienia wniesienia sprzeciwu,

numeru rachunku bankowego albo rachunku w spółdzielczej kasie oszczędnościowo-kredytowej, na który mamy zwrócić wpłaconą opłatę dodatkową, jeżeli uwzględnimy sprzeciw,

brak podpisu osoby wnoszącej sprzeciw lub brak podpisu upoważnionej (pełnomocnika).

W przypadku wnoszenia sprzeciwu przez osobę niebędącą adresatem wezwania do wniesienia opłaty dodatkowej, brakiem formalnym jest również niezałączenie do sprzeciwu pełnomocnictwa, jednoznacznie wskazującego na zgodę do reprezentowania strony w postępowaniu.

Nieuzupełnienie powyższych braków formalnych mogą skutkować pozostawieniem sprzeciwu bez rozpoznania.

Infolinia dla pojazdów lekkich

Informujemy, że pod numerem telefonu (22) 46-05-999 funkcjonuje infolinia przeznaczona do udzielania informacji dotyczących pojazdów lekkich w zakresie otrzymanego wezwania do wniesienia opłaty dodatkowej, wystawionego przez Dyrektora Izby Administracji Skarbowej w Łodzi.

Infolinia w języku polskim działa od poniedziałku do piątku w godzinach 8.00 - 15.00.

Pytania i odpowiedzi

Sprawdź odpowiedzi na najczęściej pojawiające się pytania dotyczące wezwania do wniesienia opłaty dodatkowej. Zapoznaj się.

Podstawy prawne