Легковые транспортных средств - Проверка правильности оплаты за проезд по автострадам до 1 июля 2023 года

13 октября 2023 г.

#рлавная

Проверка правильности взимания платы за проезд по автомагистралям осуществляется в соответствии с положениями закона от 27 октября 1994 года о платных автомагистралях и Национальном дорожном фонде.

Кто обязан оплачивать проезд и дополнительный сбор

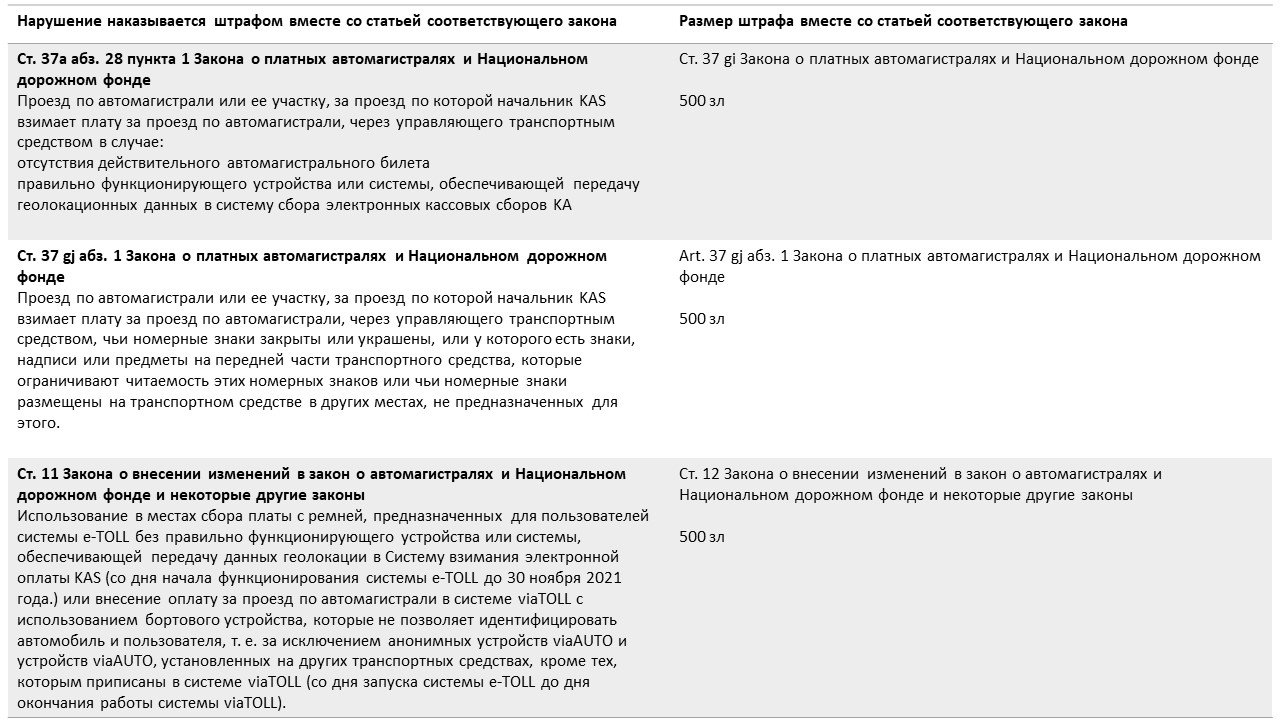

Оплачивать проезд по автостраде обязан владелец транспортного средства, держатель транспортного средства или пользователь транспортного средства, а за его неуплату взимается дополнительный сбор в размере 500 злотых.

За неоплаченный проезд по автостраде арендованным автомобилем отвечает арендодатель, внесенный в CEPiK, а не арендатор, допустивший нарушение.

Предприниматели, владеющие компаниями по прокату автомобилей, во избежание дополнительных расходов за неуплату проезда по платным участкам дорог в Польше, взимаемую с их клиентов, могут зарегистрироваться в системе e-TOLL и оснастить каждое транспортное средство устройством передачи данных в e-TOLL: OBU или ZSL.

Информацию о том, как зарегистрироваться в системе e-TOLL, см. в разделе Как зарегистрироваться в системе e-TOLL.

Как осуществляется контроль

Для проверки правильности взимания платы за проезд по автомагистрали, включая проверку мобильных устройств, бортовых устройств или внешних систем локализации, использующих технологии спутникового позиционирования и передачи данных, имеют право сотрудники таможенно-налоговой службы и инспекторы дорожно-транспортной инспекции.

Проверку правильности взимания платы за проезд по автомагистрали, включая проверку мобильных устройств, бортовых устройств или внешних систем локализации, при выполнении своих установленных законом задач могут осуществлять сотрудники полиции.

За отсутствие платы за проезд по автомагистрали, в том числе за продолжение проезда по автомагистрали или ее участку по истечении даты и времени окончания срока действия, указанного в автомагистральном билете, с оплачивающего взимается дополнительная плата в размере 500 злотых. Уведомление о внесении оплаты выдает глава краевого Налогового управления. В случае внесения дополнительной платы в течение 7 дней со дня вручения уведомления для ее внесения, она уменьшается на 100 злотых от указанной в уведомлении.

С оплачивающего взимается один дополнительный сбор, независимо от количества совершенных поездок по автомагистрали или ее участку, на одном и том же транспортном средстве, в течение суток, понимаемых как период с 0:00 до 24: 00 данного дня.

В случае, если в ходе проверки, проводимой сотрудниками таможенно-налоговой службы, инспекторами дорожно-транспортной инспекции или сотрудниками полиции установлено, что оплачивающий:

- не внес оплату за предыдущие поездки по автомагистрали или ее участку и

- имеет место жительства или местонахождение в государстве, с которым Польша не связана договором или соглашением о сотрудничестве во взаимной оплате этого сбора или возможность исполнения задолженности прямо не вытекает из международных законов и положений этого государства,

лицо, осуществляющее проверку, взимает залог в размере дополнительной платы за каждую из этих поездок.

Дополнительная плата не взимается, если на водителя транспортного средства было наложено наказание в виде штрафа за проезд по платной автомагистрали или ее участку без действительного автомагистрального билета или без правильно функционирующего бортового устройства, мобильного приложения или внешней системы определения местоположения, обеспечивающей передачу геолокационных данных в систему e-TOLL.

Список банковских счетов компетентных налоговых органов для внесения дополнительной платы

Список банковских счетов компетентных налоговых органов для внесения дополнительной платы. Читать

Образец повестки для внесения дополнительной платы

Узнайте, как выглядит образец повестки для внесения дополнительной платы. Читать

Опротестование повестки для внесения дополнительной платы

Оплачивающий имеет право подать возражение начальнику KAS в случае взимания дополнительной платы. Внесение возражений не освобождает от обязанности внесения дополнительного сбора.

Производство по поданному возражению ведется на основании положений Кодекса административного судопроизводства, которые регламентируют порядок и процедуру рассмотрения дела.

Наиболее распространенные ошибки, допускаемые при подаче возражения и в ходе разбирательства:

Возражение, отправленное по обычной электронной почте, не имеет юридической силы. Возражение должно быть подано через почту Польши, на адрес для электронной доставки или лично;

Возражение должно быть подано в течение 14 дней со дня вручения повестки - этот срок является сроком по существу и не подлежит переносу.

Подача возражения не освобождает от обязанности уплатить дополнительный сбор в размере 500 злотых (или 400 злотых, если он уплачен в течение 7 дней после получения повестки).

Датой подачи возражения считается дата его размещения на польской почте. Крайний срок подачи возражения, поданного не через Почту Польши, наступает не позднее последнего дня подачи возражения, когда оно получено Органом;

Доверенность должна быть представлена вместе с гербовым сбором, если возражение подается не Стороной;

Отсутствие подписи возражения или подписи лица без приложенной доверенности

вместе с доказательством уплаты гербового сбора за доверенность исключает возможность его рассмотрения;

Наиболее частые формальные недостатки в поданных возражениях (приводящие к затягиванию разбирательства) связаны с тем, что в их содержание не включены:

имя и фамилия лица или компании, от которой исходит возражение,

адрес лица или фирмы, от которых исходит возражение

личный идентификационный номер (PES) или идентификационный номер налогоплательщика (NIP),

основания для возражения,

номер банковского счета или счета ссудо-сберегательной ассоциации, на который будет возвращена уплаченная дополнительная пошлина в случае удовлетворения возражения,

отсутствие подписи лица, подающего возражение, или подписи уполномоченного лица (доверенного лица).

В случае подачи возражения лицом, не являющимся адресатом требования об уплате дополнительной пошлины, формальным недостатком также является отсутствие приложенной к возражению доверенности, в которой четко указано согласие представлять сторону в процессе.

Невыполнение вышеуказанных формальных недостатков может привести к тому, что возражение останется без рассмотрения.

Вопросы и ответы

Ознакомьтесь с ответами на наиболее распространенные вопросы о повестке для внесения дополнительной платы. Читать

Правовая основа