Легкові транспортних засобів - Перевірка правильності сплати збору за проїзд автострадою до 1 липня 2023 року

13 жовтня 2023 р.

#oсобливості

Перевірка правильної оплати за проїзд по автомагістралях здійснюється на підставі положень Закону від 27 жовтня 1994 року про платні автомагістралі та Національному дорожньому фонді.

Хто зобов'язаний сплачувати автодорожній збір та додатковий збір

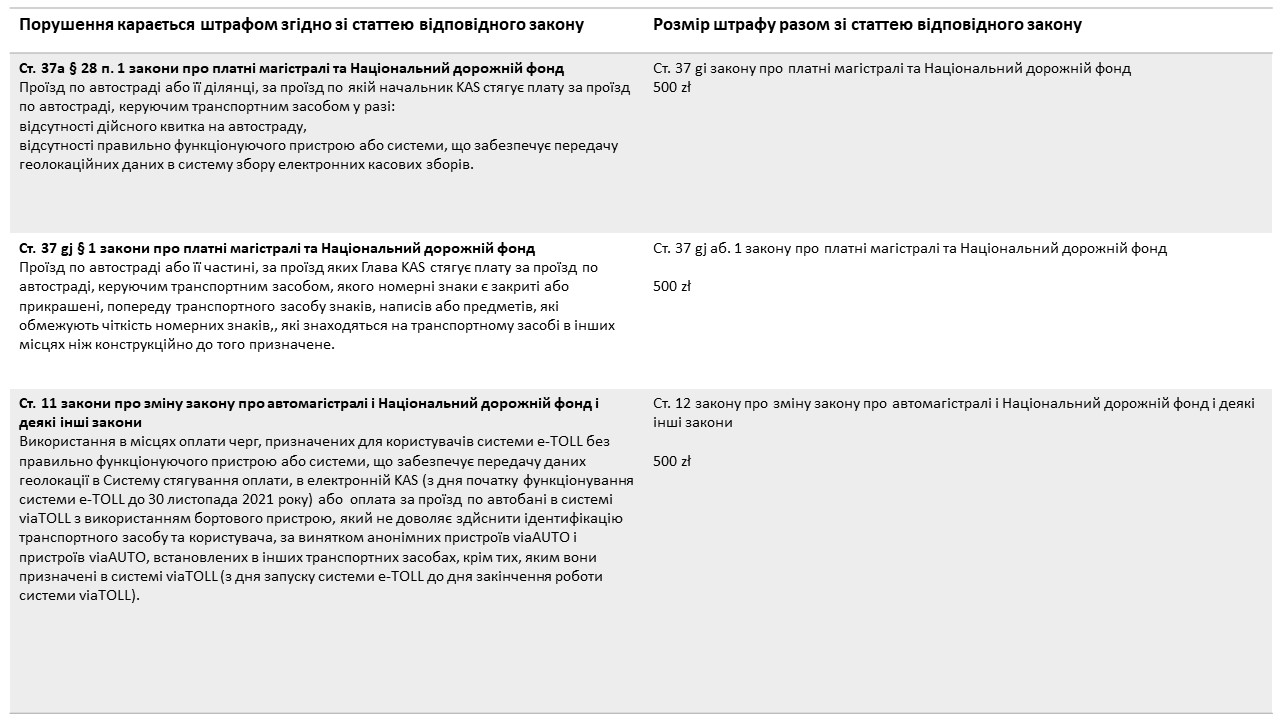

Власник транспортного засобу, утримувач транспортного засобу або користувач транспортного засобу зобов'язаний сплатити автодорожній збір, а за невиконання цього зобов'язання стягується додатковий збір у розмірі 500 злотих.

Відповідальність за неоплачений проїзд автомобіля у лізингу по автострадах несе лізингодавець, зареєстрований в CEPiK, а не орендар-порушник.

Підприємці, які займаються прокатом автомобілів, щоб уникнути додаткових витрат, пов'язаних з несплатою клієнтами за проїзд платними ділянками доріг у Польщі, можуть зареєструватися в системі e-TOLL та обладнати кожен транспортний засіб пристроєм передачі даних e-TOLL: OBU або ZSL.

Інформацію про те, як зареєструватися в системі e-TOLL, можна знайти в розділі Як зареєструватися в системі e-TOLL.

Як здійснюється контроль

Для перевірки правильності здійснювальних оплат за проїзд по автомагістралі, включаючи перевірку мобільних пристроїв, бортових пристроїв або зовнішніх систем локалізації, що використовують технології супутникового позиціонування і передачі даних, мають право співробітники митно-податкової служби та інспектори дорожньо-транспортної інспекції.

Перевірку правильності здійснювання плат за проїзд по автомагістралі, включаючи перевірку мобільних пристроїв, бортових пристроїв або зовнішніх систем локалізації, при виконанні своїх статутних завдань можуть здійснювати співробітники поліції.

За відсутність оплати за проїзд по автомагістралі, в тому числі за продовження проїзду по автомагістралі або її ділянці після закінчення дати і часу закінчення терміну дії, зазначеного у квитку на шосе, з вкладника стягується додаткова плата в розмірі 500 злотих. Заклик про внесення доплати видає Голова Крайового Податкового управління. У разі внесення додаткової плати протягом 7 днів від дня вручення інформаціх для її сплати, вона зменшується на 100 злотих від зазначеної в інформації.

З порушника стягується один додатковий збір, незалежно від кількості здійснених поїздок по автомагістралі або її ділянці, тим же транспортним засобом, протягом одного дня, розуміється під цим як період з 0:00 до 24: 00 в будь-який день.

У разі, якщо в ході перевірки, проведеної співробітниками митно-податкової служби, інспекторами дорожньо-транспортної інспекції або співробітниками поліції встановлено, що плвтник:

- не сплатив збір за попередні проїзди по автомагістралі або її ділянці та

- має місце проживання в державі, з якою Польща не пов'язана угодою або угодою про співробітництво у взаємному поборі цієї оплати або можливість виконання дебіторської заборгованості прямо не виникає з міжнародних законів і положень цієї держави,

особа, яка здійснює перевірку, стягує заставу в розмірі додаткової плати за кожну з цих поїздок.

Додаткова плата не стягується, якщо на водія транспортного засобу було накладено покарання у вигляді штрафу за проїзд платним автобаном або її відрізком без дійсного автострадного квитка або без правильно функціонуючого бортового пристрою, мобільного додатку або зовнішньої системи локалізації, що забезпечують передачу даних геолокації системи e-TOLL

Перелік банківських рахунків компетентних податкових інспекцій для сплати додаткової плати

перевірте перелік банківських рахунків компетентних податкових інспекцій для сплати додаткової плати. Читати

Зразок заклику про сплату додаткової плати

Дізнайтеся, як виглядає Заклик про сплату додаткової плати. Читати

Заперечення проти заклику про сплату додаткової плати

Платник має право подати заперечення начальнику касових апаратів у разі накладання додаткових оплат. Внесення заперечень не звільняє від сплати додаткової оплати.

Провадження за поданим запереченням здійснюється на підставі положень Кодексу адміністративного судочинства, які регулюють режим і порядок розгляду справи.

Найпоширеніші помилки, яких припускаються при поданні заперечення та під час розгляду справи:

Заперечення, надіслане звичайною електронною поштою, не має юридичної сили. Заперечення слід подавати через Польську Пошту, на адресу для електронної доставки або особисто;

Заперечення повинно бути подане протягом 14 днів з дня вручення повістки - цей термін є основним терміном, який не підлягає перенесенню.

Подання заперечення не звільняє від обов'язку сплатити додатковий збір у розмірі 500 злотих (або 400 злотих, якщо сплатити його протягом 7 днів з моменту отримання повістки).

Датою подання заперечення вважається дата відправлення повістки до польського поштового відділення. Термін подачі заперечення, надісланого іншим способом, ніж через Польську пошту, вважається дотриманим, якщо воно отримане Органом найпізніше в останній день строку подачі заперечення;

Довіреність повинна бути подана з оплатою гербового збору, якщо заперечення подається не Стороною;

Відсутність підпису на запереченні або підпис особи без доданої довіреності

разом з доказом сплати гербового збору за довіреністю унеможливлює її розгляд;

Найчастіші формальні недоліки у поданих запереченнях (що призводять до затягування розгляду справи) пов'язані з невключенням до їх змісту відомостей про особу чи організацію, яка подає заперечення:

імені та прізвища особи або компанії, від якої виходить заперечення

адреси особи або фірми, від якої походить заперечення

особистого ідентифікаційного номера (PES) або ідентифікаційного номера платника податків (NIP),

підстави для заперечення,

номер банківського рахунку або рахунку ощадно-позичкової асоціації, на який має бути повернутий додатково сплачений збір у разі задоволення заперечення,

відсутність підпису особи, яка подає заперечення, або відсутність підпису уповноваженої особи (довіреної особи).

У разі подання заперечення особою, яка не є адресатом вимоги про сплату додаткового збору, формальним недоліком також є відсутність до заперечення довіреності, яка б чітко вказувала на згоду представляти сторону в судовому процесі.

Невиконання вищезазначених формальних вимог може призвести до залишення заперечення без розгляду.

Питання та відповіді

Ознайомтеся з відповідями на найпоширеніші запитання про заклик про сплату додаткової плати за посиланням.

Правова основа